Der Safe für dein Portfolio — Wertsicherungsstrategien | Teil 3

Im dritten Teil unserer Reihe rund um das Thema Wertsicherungsstrategien beschäftigen wir uns mit der Protective-Put-Strategie, der Long-Call-Strategie, sowie der Collar-Strategie.

Die Kombination macht’s — Optionsbasierte Wertsicherungsstrategien

Optionsbasierte Wertsicherungsstrategien kombinieren Kaufoptionen (Calls) oder Verkaufsoptionen (Puts) mit Wertpapieren, um asymmetrische Auszahlungsprofile zu erzeugen. Nichtlineare Entwicklungen eines Finanzinstruments ermöglichen Strukturen wie Kapitalschutz oder Renditeoptimierung.

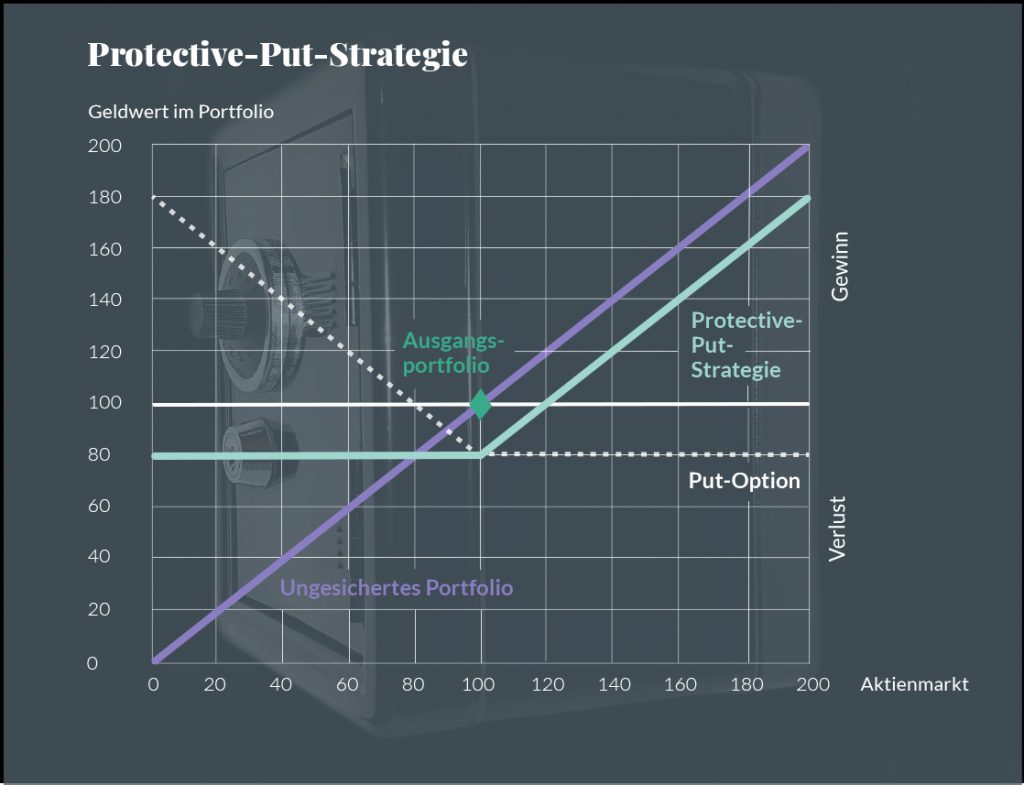

Die Protective-Put-Strategie

Bei der Protective-Put-Strategie wird das Aktienportfolio über den Kauf von Put-Optionen gegen fallende Kurse abgesichert. Der Grad der Absicherung bzw. die Höhe der Wertuntergrenze wird über die Wahl der Optionsparameter, also Basispreis, Laufzeit und Anzahl der Puts, gesteuert. Die Absicherung kann statisch oder rollierend erfolgen. Die zu zahlende Optionsprämie mindert den Ertrag aus dem Aktienportfolio, das theoretisch unbegrenzt an steigenden Kursen partizipieren kann.

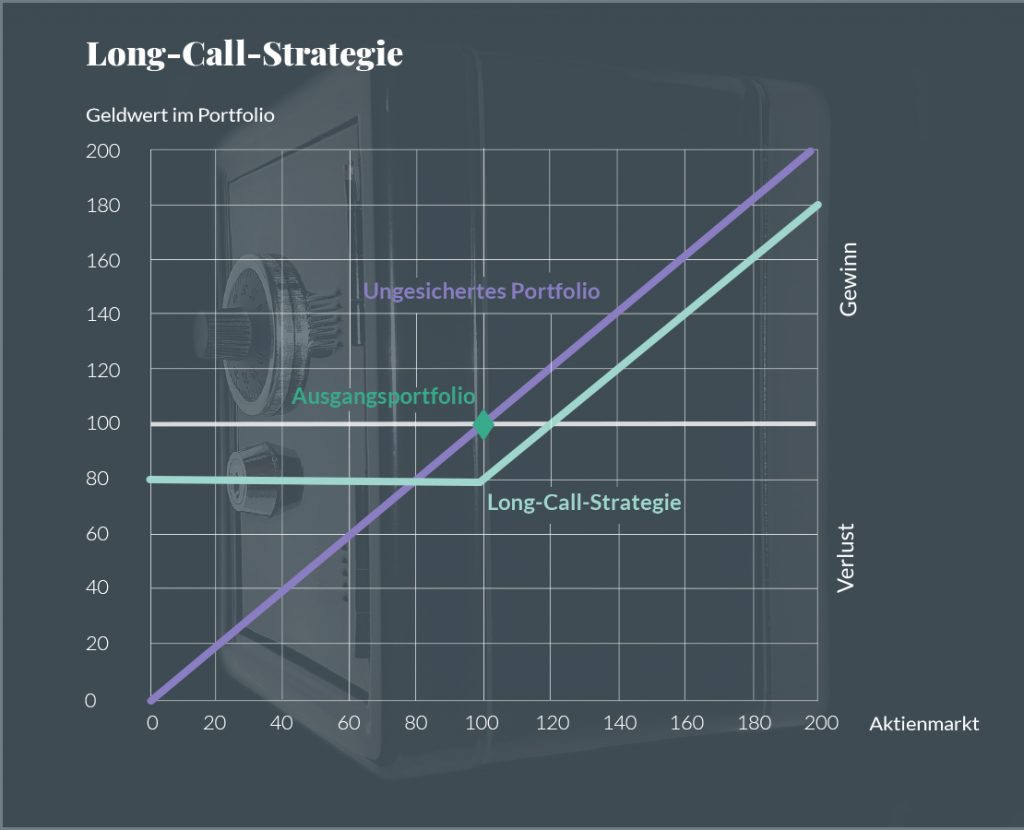

Die Long-Call-Strategie

Bei der Long-Call-Strategie wird ein Großteil des Portfolios, welcher der Höhe der Wertuntergrenze entspricht, in risikoarme Geldmarktpapiere investiert. Die Partizipation am Aktienmarkt erfolgt dann über den zusätzlichen Kauf von Call-Optionen. Das Auszahlungsprofil gleicht also dem der Protective-Put-Strategie.

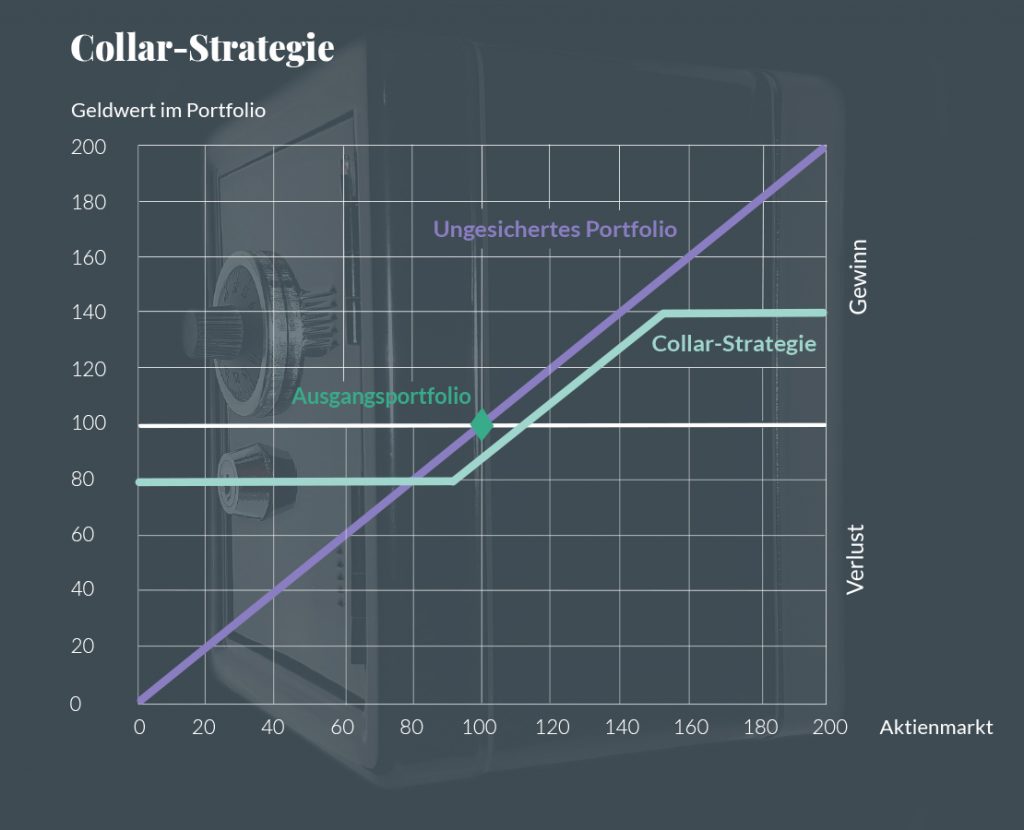

Die Collar-Strategie

Die Collar-Strategie kombiniert die Protective-Put-Strategie mit dem Verkauf von Out-Of-The-Money Call-Optionen. Durch den Prämienerlös der verkauften Calls kann die Put-Strategie zum Großteil oder sogar komplett finanziert werden. Auf das Kurssteigerungspotenzial über den Basispreis des Short Calls wird somit verzichtet.

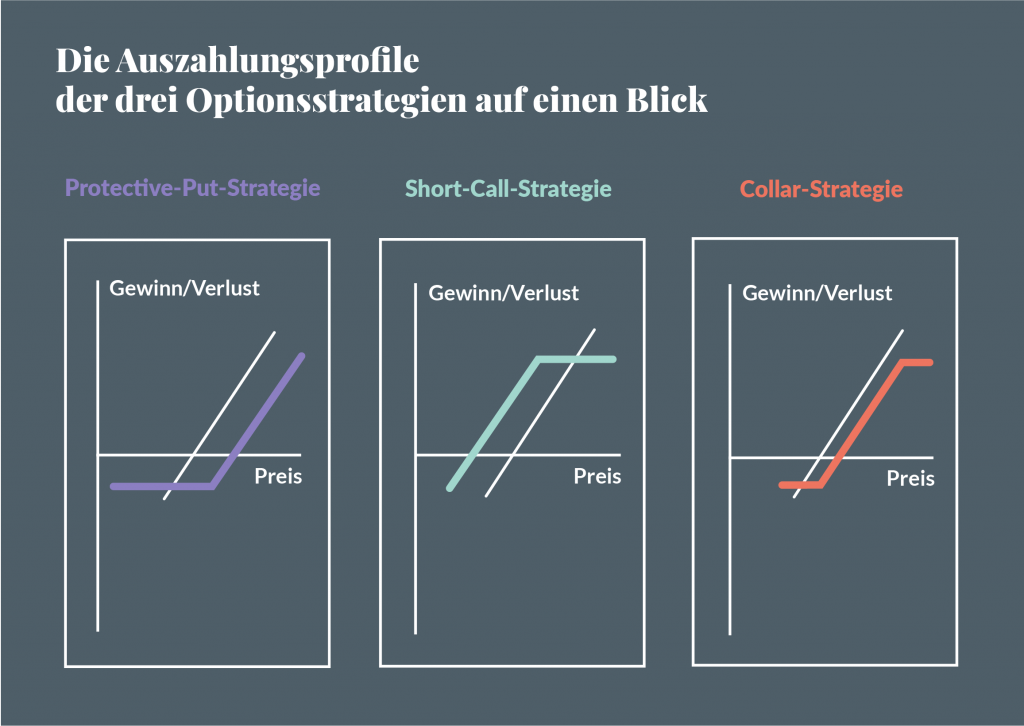

Vorteile: Wertuntergrenzen können über Optionsstrategien zuverlässig abgesichert werden. Zusätzlich können individuelle Auszahlungsprofile über strukturierte Optionskombinationen generiert werden.

Nachteile: Die Transaktionskosten können bei rollierenden Strategien sehr hoch ausfallen. Die zu zahlenden Optionsprämien belasten die Wertentwicklung des Portfolios auch in stagnierenden Märkten. Bei der Collar-Strategie muss weiteres Aufwärtspotenzial aufgegeben werden.

Mehr Flexibilität durch synthetische Optionsstrategien

Optionsbasierte Wertsicherungsstrategien können durch den Einsatz von linearen Finanzinstrumenten wie z.B. Futures synthetisch nachgebildet werden. Die synthetische Strategie soll dabei das Auszahlungsprofil der zu replizierenden Optionsstrategie wiedergeben.

Solche Strategien sind zum Beispiel dann sinnvoll, wenn hohe Transaktionskosten am Optionsmarkt reduziert werden sollen. Weiterhin sind sie von Nutzen, wenn die gewünschten Optionsparameter am Markt schwer oder eben gar nicht handelbar sind.

Auch häufig rollierende Strategien können synthetisch günstiger sein.

Vorteile: Durch die synthetische Nachbildung optionsbasierter Strategien werden diese kostengünstiger und flexibler.

Nachteile: Es kann bei der Nachbildung zu gewissen Replikationsfehlern kommen, so dass die angestrebten Optionsparameter nicht perfekt abgebildet werden können.

Die von Evergreen genutzte PDI-Strategie zählt ebenfalls zu den synthetischen, optionsbasierten Wertsicherungsstrategien. Dazu später mehr.