Der Schwarze Schwan hat einen neuen Namen. Corona.

Wie ein Virus das Konzept der passiven ETF-Portfolios entzaubert.

Investieren war bisher so einfach. Unzählige YouTube Kanäle, so ziemlich jeder Robo Advisor und selbst ernannte Finanz-Experten machen es uns vor. Global diversifizierte Aktien-ETFs kaufen und fertig.

Frugalisten sparen sich sogar jeden Euro vom Munde ab, um mit 40 in Rente gehen zu können. Würde sogar funktionieren, bei einer extrapolierten Rendite von 5–7 % pro Jahr im Aktienmarkt.

Hätte sogar funktioniert über die letzten 10 Jahre. Die globalen Aktienmärkte kannten nur eine Richtung: nach oben. Plötzlich kommt jedoch mit dem Coronavirus der schwarze Schwan geschwommen und das Blatt wendet sich.

Schwarze Schwäne kommen in der Natur extrem selten vor. Daher symbolisieren sie an den Finanzmärkten ein plötzlich auftretendes, unerwartetes Szenario. In der Praxis sorgt ein Schwarzer Schwan an der Börse zumeist für Panik und schnell fallende Kurse. Das Coronavirus hat niemand erwartet, sondern es war plötzlich einfach da und gilt damit als klassisches Beispiel eines Schwarzen Schwans.

Und der Besitzer eines statischen ETF-Portfolios starrt wie das Kaninchen auf die Schlange, bis er versucht, zu retten, was zu retten ist – und dann doch verkauft.

Psychologische Falle: Fehleinschätzung des Risikos am Aktienmarkt

Aktienmärkte sind grundsätzlich eine tolle Sache und bieten ein hohes Ertragspotential. Und ETFs bilden diese kostengünstig ab. Das Problem am Aktienmarkt ist aber das Risiko. Ein abstrakter Begriff solange die Märkte nur nach oben klettern. Risiko kann man definieren über die Volatilität der Renditen, also auf gut deutsch, die Schwankungsbreite der Aktienkurse. Nun gut, dann geht es eben mal hoch und mal runter. Immer noch kein Problem, wenn man etwas Zeit mitbringt.

Ein weiteres Risikomaß ist der Maximum Drawdown, also der maximal mögliche Verlust. Jetzt wird es schon kritischer. Der maximal mögliche Verlust eines global gestreuten Aktienportfolios lag nämlich historisch bei über 50 % und kann in der Zukunft natürlich auch überschritten werden! Das heißt, die Anleger müssen jederzeit damit rechnen, dass ihr Portfolio mehr als 50 % an Wert verliert.

Ein Beispiel:

Der fleißige Sparer im Alter von 50 Jahren, der sich über einen ETF Sparplan ein stattliches Portfolio in Höhe von 200.000 EUR angespart hat, um etwas früher in den Ruhestand gehen zu können, muss jederzeit mit einem Verlust von über 100.000 EUR rechnen. Den Drawdown kann er als disziplinierter Anleger natürlich aussitzen und auf die Erholung warten. Soweit die Theorie.

Aber das kann durchaus mehrere Jahre dauern und die psychologische Belastung ist immens. Viele Studien aus der Verhaltensökonomie (z.B.: die Studien zum Herdenverhalten an Finanzmärkten) zeigen, dass Privatanleger eben nicht ruhig bleiben, sondern im Crash anfangen zu verkaufen und damit die Verluste realisieren. Gekauft wird erst dann wieder, wenn die Märkte schon deutlich gestiegen sind. Mit diesem typisch menschlichen Verhalten lassen sich die theoretisch möglichen 5–7 % Rendite pro Jahr an den Aktienmärkten natürlich nicht realisieren.

Außerdem kann vorab nicht realistisch prognostiziert werden, wann genau das angesparte Kapital tatsächlich benötigt wird. Wer kann sein Leben schon über Jahre oder gar Jahrzehnte im Voraus planen? Fällt ein größerer Kapitalbedarf genau in die Krisenzeit, so ist der realisierte Verlust vorprogrammiert. Soviel zur Praxis.

Statische ETF-Portfolios: In der Theorie Top, in der Praxis meist ein Flop.

Ohne Zweifel liefert eine passive Anlage in ein kostengünstiges ETF-Portfolio langfristig einen guten Ertrag nach Kosten. In der Praxis fällt das Konzept allerdings häufig durch, da es meist nicht in die Lebenswirklichkeit der Sparer passt. Panik an den Märkten, wie die durch den Coronavirus verursachte, ein unvorhergesehener persönlicher Schwarzer Schwan und die Timing-Abhängigkeit beim Anlage- und Verkaufszeitpunkt werden nicht adressiert.

Robo Advisor und die ETF-Community ermutigen sich gegenseitig mit Durchhalteparolen und Nachkauf-Empfehlungen. Für die Anleger bleibt zu hoffen, dass sich das Coronavirus schnell in den Griff bekommen lässt und ein neuer Schwarzer Schwan einen Bogen um die Finanzmärkte macht. Dann sollte es auch zu einer schnellen Erholung an den Aktienmärkten kommen.

Warum es besser ist, sein Vermögen managen zu lassen, statt bloß zu verwalten.

Das man dem Auf- und Ab der Märkte nicht ausgeliefert sein muss, zeigen dynamische Konzepte mit aktiver Allokationssteuerung. Durch die tägliche Anpassung der Aktien- und Rentenquoten, die sogenannte Asset-Allokation, wird den schwankenden Märkten Rechnung getragen. Zwar wird das Anlageuniversum ähnlich wie bei einem ETF-Portfolio passiv abgebildet, allerdings werden die Portfolios in Krisenzeiten deutlich umgeschichtet.

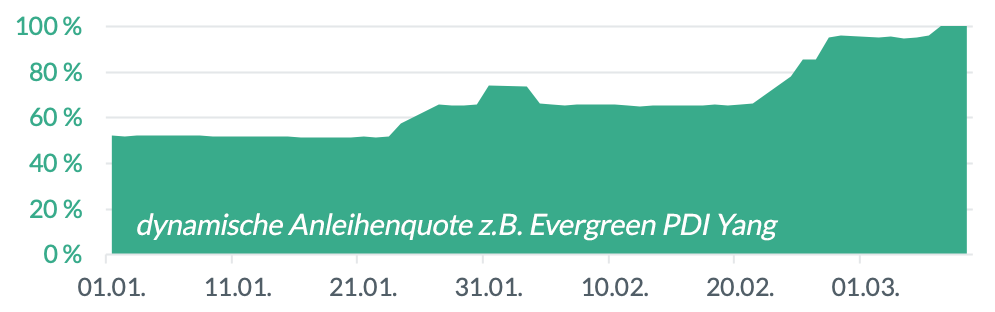

Wie eine solche Umschichtung in der Praxis funktioniert, zeigen die folgenden Darstellungen, welche sich auf den Evergreen PDI Yang Fonds beziehen. Innerhalb kürzester Zeit und in mehreren Stufen wird die Aktienquote von 80 % auf 35 % mehr als halbiert. Gleichzeitig wurde den steigenden Anleihemärkten Rechnung getragen und die Anleihenquote stark aufgebaut.

Aktien

Anleihen

Im Ergebnis lässt sich der Maximum Drawdown, also der maximal mögliche Verlust, im Vergleich zu einem statischen ETF-Portfolio signifikant reduzieren. In der Theorie kostet das erhöhte Maß an Sicherheit einen Teil der Rendite. Statische Portfolios schneiden da besser ab. In der Praxis wird das dynamische Management der Lebenswirklichkeit der Anleger gerechter.

Der Ansatz arbeitet dabei komplett systematisch und prognosefrei, da wir nicht glauben, dass sich die Entwicklungen an den Kapitalmärkten vorhersehen lassen. Das plötzliche Auftauchen des Coronavirus als Schwarzer Schwan gibt uns recht. Kein Analyst der Welt konnte den Ausbruch des Coronavirus vorhersehen.

Bleibe immer informiert mit den kostenlosen Marktkommentaren unserer Fondsmanager.

Disclaimer: Die Evergreen GmbH gibt in all ihren Publikationen und Aussagen die allgemein veröffentlichte Meinung der Evergreen GmbH wieder, die jedoch nicht auf der Prüfung Deiner persönlichen Umstände beruht und damit weder eine individuelle Beratung ersetzt noch eine allumfassende Information sicherstellt. Alle eventuell vorkommenden Anlageempfehlungen oder Anlagestrategieempfehlungen zu Finanzinstrumenten dienen der Entscheidungshilfe und stellen keine Anlageberatung dar.

Hinterlasse einen Kommentar