Das Schloss zur Sicherung Deines Portfolios — Wertsicherungsstrategien | Teil 2

Nachdem wir im letzten Beitrag eine Einführung in die Wertsicherungsstrategien gegeben haben, möchten wir diesmal zwei weitere Strategien vorstellen: Die CPPI-Strategie und die Value-at-Risk-Strategie.

Die Constant-Proportion-Portfolio-Insurance (CPPI) Strategie

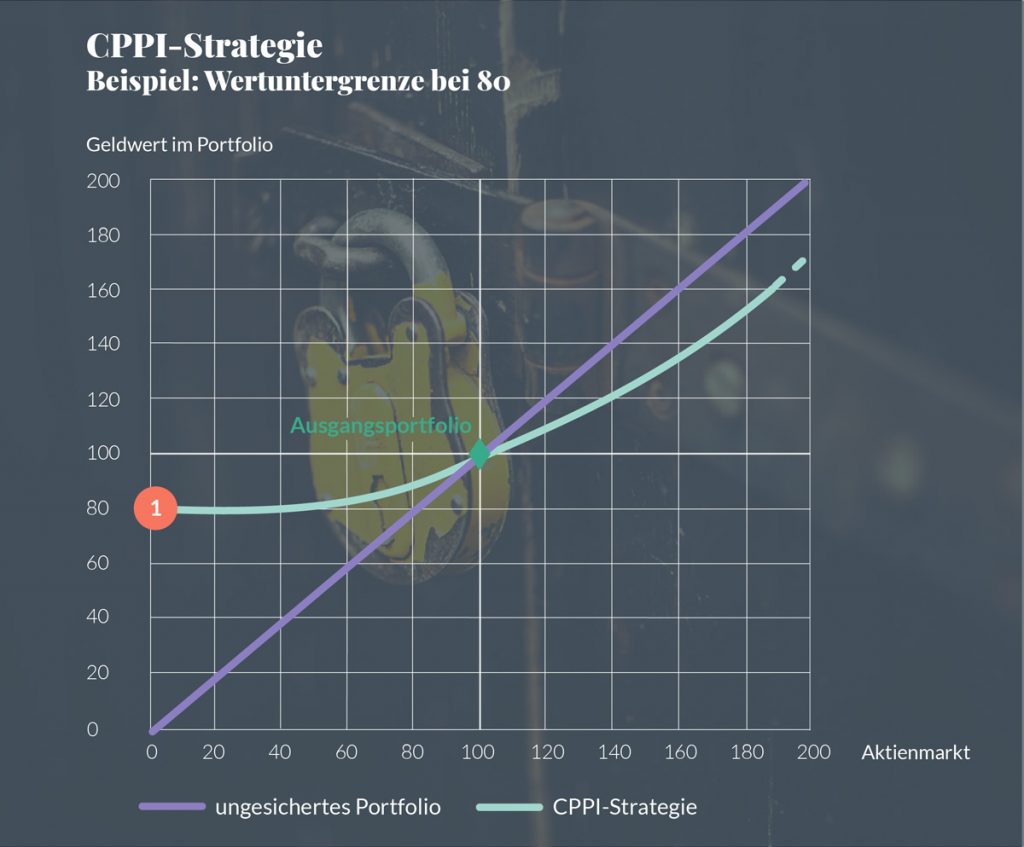

Startpunkt der CPPI-Strategie ist die Festlegung einer Wertuntergrenze, unter die der Portfoliowert nicht fallen darf. Die Differenz zwischen eingesetztem Kapital und Wertuntergrenze ergibt einen Puffer, mit dem dann in Aktien investiert werden kann. Im Gegensatz zur Buy-and-Hold Strategie wird aber nicht linear, sondern über einen festgelegten Multiplikator investiert.

Aktieninvestment = Multiplikator * (Portfoliowert – Wertuntergrenze)

CPPI ist also eine prozyklische (konvexe) Wertsicherungsstrategie, da Aktien im steigenden Markt gekauft und im fallenden Markt verkauft werden.

Erläuterung zum Chart:

![]()

![]() Je nach Risikobudget und Faktor wird der Aktienanteil variiert. Steht kein Budget mehr zur Verfügung, beträgt der Aktienanteil 0 %. Das Portfolio ist zu 100 % im Geldmarkt investiert und kann nicht weiter fallen. Allerdings kann es ohne Risikobudget auch nicht mehr steigen. Es muss neues Risikobudget freigegeben werden.

Je nach Risikobudget und Faktor wird der Aktienanteil variiert. Steht kein Budget mehr zur Verfügung, beträgt der Aktienanteil 0 %. Das Portfolio ist zu 100 % im Geldmarkt investiert und kann nicht weiter fallen. Allerdings kann es ohne Risikobudget auch nicht mehr steigen. Es muss neues Risikobudget freigegeben werden.

Vorteile: In einem steigenden Aktienmarkt profitiert die Strategie überproportional, da die Aktienquote sukzessiv erhöht wird. Sollte der Markt fallen, wird die Aktienquote so lange reduziert, bis die Wertuntergrenze erreicht ist. Damit wird eine gute Absicherung des Portfolios geboten. Im Falle eines größeren plötzlichen Kurseinbruchs, kann der Portfoliowert allerdings trotzdem unter die Wertuntergrenze fallen.

Nachteile: In volatilen Seitwärtsmärkten performt die Strategie nicht gut, da zu hohen Preisen Aktien gekauft werden und kurz darauf wieder niedriger verkauft werden müssen. Wird die Wertuntergrenze in einem fallenden Markt erreicht oder unterschritten, so besteht keine Möglichkeit mehr, über die Strategie in den Aktienmarkt zurück zu finden. Diese Problematik nennt man aus diesem Grund „Cash Lock“. Es müsste erst neues Risikobudget zur Verfügung gestellt werden. Der Zeitpunkt unterliegt dann einem Timing-Risiko.

Die Value-at-Risk-Strategie

Bei der Value at Risk Strategie wird zu Beginn der Portfoliokonstruktion eine Wertuntergrenze (z.B. 90 %) definiert, die für ein bestimmtes Konfidenzniveau (z.B. 95 %) innerhalb eines Zeitraums (z.B. 1 Jahr) nicht unterschritten werden soll.

Nun wird das Portfolio aus Aktien und risikoarmen Wertpapieren so konstruiert, dass die Risikomaße entsprechend eingehalten werden. Anschließend erfolgt eine regelmäßige Risikoüberwachung mittels statistischer Verfahren wie z.B. einer Monte Carlo Simulation. Verschlechtern sich die Risikomaße in der Zukunft, wird das Portfolio in Richtung risikoarmer Wertpapiere hin umgeschichtet. Verbessern sich die Risikomaße, kann die Aktienquote erhöht werden. Diese Strategie zielt darauf ab, ein relatives konstantes Risikoprofil zu halten.

Vorteile: Die VaR Strategie ermöglicht ein dynamisches Risikomanagement und die Quantifizierung von Portfoliorisiken.

Nachteile: Allerdings beruht der Value at Risk Ansatz auf der Auswertung historischer Daten und ist träge in der Reaktion auf aktuelle Marktereignisse. Eine Garantie der Wertuntergrenze ist deshalb nicht möglich. Volatile Seitwärtsmärkte können zu häufigen Umschichtungen und hohen Transaktionskosten führen.

In einem abschließenden Beitrag für diese Reihe, gehen wir näher auf Optionsbasierte und Synthetische Wertsicherungsstrategien ein.