Persönliche Sparziele – wie kann ich sie erreichen?

Inhalt

Egal ob ein neues Auto, die private Altersvorsorge oder eine lang geplante Reise — sich persönliche Sparziele zu setzen ist ein wichtiger Schritt zum erfolgreichen Sparen. Klar definierte Sparziele helfen bei der Organisation der eigenen Finanzen und sorgen für die nötige Motivation – gerade in Zeiten, in denen das Sparen mal schwerfällt.

Um seine Sparziele bestmöglich zu erreichen, gibt es eine ganze Menge von Ratschlägen. Neben der klaren Benennung ist es ebenfalls sinnvoll seine Wünsche in kurz- und langfristige Sparziele zu unterteilen. Das erleichtert die Strukturierung der Rücklagen und gibt einen zusätzlichen Motivationsschub, sobald die kurzfristigen Ziele nach und nach erreicht werden.

Doch welche Sparziele gibt es überhaupt und wie schaffen es andere Leute stetig Geld für ihre Wünsche zurückzulegen? Zur Beantwortung dieser Fragen haben wir bei EVERGREEN Kunden selbst nachgefragt.

Die Sparziele der Deutschen

Zunächst aber möchten wir einen Blick auf ganz Deutschland werfen und herausfinden, welche Sparziele die Deutschen am häufigsten verfolgen.

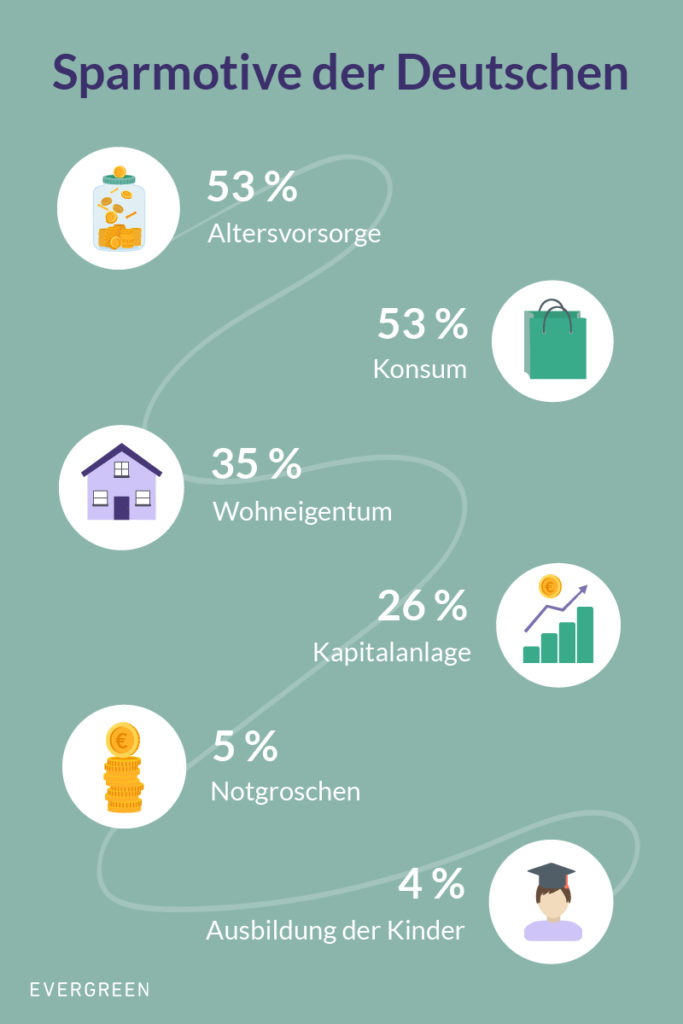

In einer Umfrage aus dem Frühjahr 2019 zeichnen sich dabei zwei klare Spitzenreiter als Sparmotive ab: Die Altersvorsorge und das Sparen für Konsum und größere Anschaffungen wie z.B. den Autokauf. Diese beiden Bereiche wurden von jeweils 53 Prozent der Befragten als persönliche Sparziele angegeben. Ebenfalls hoch im Kurs stehen der Erwerb oder die Renovierung von Wohneigentum (35 Prozent) sowie die Kapitalanlage (26 Prozent).

Das Sparen für den bekannten “Notgroschen” belegt mit fünf Prozent lediglich den fünften Platz. Auch die Ausbildung der Kinder gaben nur sehr wenige der Befragten (vier Prozent) als Sparmotiv an.

Sparziele erreichen mit Pockets

Die Ergebnisse der Umfrage lassen bereits darauf schließen, dass die meisten Menschen mehrere Sparziele gleichzeitig verfolgen. Ebenfalls auffällig ist, dass die zwei wichtigsten Sparmotive einen unterschiedlichen zeitlichen Horizont besitzen. Während die Altersvorsorge in den meisten Fällen ein langfristiges Sparziel darstellt, wird auf bestimmte Konsumgüter oder größere Anschaffungen oft nur wenige Jahre, also kurzfristig, gespart.

Besitzt man mehrere Sparziele, dann ist vor allem eins wichtig: Den Überblick behalten. Um dies zu erleichtern, können EVERGREEN Kunden neben ihrem Hauptdepot unendlich viele Unterdepots — sogenannte Pockets — erstellen. Jedes Pocket ist dabei gleichzeitig eine individuelle Geldanlage, das heißt für jedes Pocket kann individuell ein Sparplan erstellt und eine Risikokennzahl festgelegt werden.

Was sind Deine persönlichen Sparziele?

Um genau zu erfahren, welche Sparziele EVERGREEN Nutzer besitzen, haben wir mit drei von ihnen gesprochen und stellen sie und ihre Pockets im Folgenden vor.

Florian

| Pocket-Name | Risikokennzahl |

|---|---|

| Basis | 7 |

| Kinder | 10 |

| Tagesgeld | 9 |

| Safe Harbour | 1 |

Eins meiner Pockets nutze ich, um für meine Kinder anzusparen. Außerdem besitze ich ein Pocket als Tagesgeldkontoersatz und zwei weitere, um verschiedene Risikostufen auszuprobieren. Mit Pockets habe ich die einmalige Möglichkeit für verschiedene Ziele unterschiedliche Risiken einzugehen. Des Weiteren gefällt es mir sehr, gleichzeitig eine Gesamt- und Einzelübersicht zu besitzen.

Für die Zukunft würde ich mir wünschen, dass es irgendwann die Möglichkeit gibt, Ziele für ein Pocket zu definieren (Zeit oder Betrag), um dann nachvollziehen zu können, ob bzw. wann ich auf ein Ziel zusteuere. Eine weitere Option wäre, dass man es ermöglicht Trigger zu setzen, wodurch ein Pocket automatisch verkauft wird, sobald ein (Ziel-)Wert erreicht ist.

Christin

| Pocket-Name | Risikokennzahl |

|---|---|

| Pocket 1 | 8 |

| Just for fun | 3 |

| Größere Anschaffungen | 8 |

| Urlaub | 5 |

Generell fällt es mir leichter zu bestimmen wieviel Geld ich beiseite legen möchte, wenn ich mir vor Augen führe, was ich mit dem Ersparten machen möchte. Durch meine vier Pockets habe ich die Möglichkeit den Überblick über alle Sparziele zu behalten. Außerdem macht es mir Spaß jeden Monat zu schauen, wieviel Geld ich für die unterschiedlichen Sparziele bereits angespart habe und wie sich die einzelnen Pockets entwickeln.

Meine Risikozahl im Hauptpocket („Pocket 1”) hat sich aus den Fragen bei der Depoteröffnung ergeben. Da sie mit 8 relativ hoch angesetzt ist, wollte ich ein zusätzliches Pocket mit einer niedrigeren Zahl erstellen, um zu sehen, wie unterschiedlich die Erträge ausfallen. So ist das Pocket „just for fun“ entstanden, welches insbesondere für schöne Käufe gedacht ist, die aus der Reihe fallen. Da ich noch nicht genau weiß, wie lange ich in diesem Pocket auf etwas hin sparen möchte, finde ich es besser für das Pocket weniger Risiko einzugehen. Zusätzliche Sparziele wie ein neues Fahrrad, Auto etc., habe ich unter dem Pocket „Größere Anschaffungen“ zusammengefasst. Hier werde ich länger auf meine Ziele sparen und bin daher auch bereit mehr Risiko einzugehen. Mein viertes Pocket ist mein „Urlaub“-Pocket. Hier spare ich für größere Reisen ins Ausland. Da ich das Pocket eher zeitnah nutzen werde, habe ich mit der Risikokennzahl 5 auf ein zu hohes Risiko verzichtet.

Sven

| Pocket-Name | Risikokennzahl |

|---|---|

| Main | 3 |

| TX | 2 |

| Overflow risk | 6 |

| Safe | 5 |

Da ich selbstständig bin, muss ich privates und geschäftliches Budget voneinander trennen und mich gleichzeitig um meine Altersvorsorge kümmern. Durch Pockets habe ich die Möglichkeit, die verschiedenen Konten zu organisieren. Ich nutze EVERGREEN also nicht nur als langfristige Anlageoption, sondern auch als Organisationstool, um mehr Disziplin und Visualisierung in meine Finanzen zu bringen.

Ich besitze ein Pocket für meine Steuern („TX“), in das ich die 19 % MwSt einzahle, die ich durch an mich bezahlte Rechnungen einnehme. Zusätzlich spare ich hier noch Geld an, welches ich zukünftig als Einkommenssteuer zahlen muss. Bei der Risikozahl gehe ich dabei lieber auf Nummer sicher, da die Zahlungen eine Verbindlichkeit darstellen. Das Geld in meinem Pocket „Safe“ sehe ich als langfristige Anlage. Es ist irgendwann mal für meine Rente gedacht. Daher gehe ich hier auch mehr Risiko ein als beim Steuer-Pocket. Im Pocket „Overflow Risk“ hinterlege ich Geld, das für diverse Investitionsmöglichkeiten gedacht ist, die sich im Rahmen meines Jobs immer wieder bieten. Da diese Investitionen aber meistens sehr risikoreich sind, habe ich für mich einen festen Anteil an Ersparnissen definiert und investiere erst, sobald dieser erreicht ist. Auch dieses Pocket sehe ich als langfristige Anlage, wodurch ich auch hier bereit bin, mehr Risiko einzugehen.

Möchtest auch Du jetzt anfangen Deine persönlichen Sparziele zu erreichen? Hier geht es zur Depoteröffnung.

Inhalt

Hinterlasse einen Kommentar