Sparplan: 3 Schritte zum erfolgreichen Fondssparen

Ein Fondssparplan bietet Dir die Möglichkeit, Deine Sparziele ganz einfach zu erreichen, indem Du Dein Geld effektiv und langfristig anlegst. Aber was genau ist ein Sparplan? Wie funktioniert er und was sind seine Vorteile? In diesem Beitrag erfährst Du alles, was Du über Fondssparen wissen musst und wie es in nur 3 Schritten ein voller Erfolg wird.

Was ist ein Sparplan?

Egal ob Du für den Ruhestand, ein Eigenheim, oder ein Finanzpolster sparen möchtest. Ein Sparplan ist Dein zuverlässiger Helfer, um diese Sparziele zu erreichen.

Ähnlich wie bei einem Dauerauftrag wird auch bei einem Sparplan regelmäßig ein festgelegter Betrag auf ein Sparkonto überwiesen. In der Regel geschieht das monatlich. Der Vorteil: Du musst nicht einmalig eine große Investition tätigen, sondern gelangst über die Zeit auch mit kleinen Beträgen an Dein Ziel.

Richtig interessant wird das ganze Thema Sparplan dann, wenn das gesparte Geld nicht einfach nur zur Seite gelegt, sondern in ein Finanzprodukt investiert wird. Wird das Geld beispielsweise in Fonds investiert, spricht man von einem Fondssparplan.

Fondssparplan – der Allrounder für Sparziele

Seine regelmäßigen Sparraten zu investieren bietet klare Vorteile, denn das Geld verliert nicht an Wert, sondern gewinnt mit der Zeit sogar Wert dazu.

„Aber warum denn ein Investmentprodukt, auf dem Sparbuch gibt es aktuell doch auch wieder Zinsen.“

An sich eine wahre Aussage. Wäre da nicht die Sache mit der Zinsfalle.

Der Zinsfalle entkommen

In manchen Marktphasen bieten Anbieter von Sparbüchern oder Tagesgeldkonten Zinsen von bis zu 3,5 %. Dies wäre in den vergangenen Jahren vor der Zinswende kaum denkbar gewesen. Allerdings hat sich auch die Inflation deutlich verändert. Während sie in den letzten Jahren deutlich gestiegen ist, lag sie zuletzt bei durchschnittlich 2,5 %. Somit ist trotz der Zinsen kein bzw. höchstens ein minimaler Wertgewinn zu verzeichnen.

Aktuell: (Stand Juni 2023)

Inflation: ca. 2,5 % pro Jahr

Zinsen: 3,5 % pro Jahr

Wertgewinn: minimal bei ca. 1 % pro Jahr

Der einzige Weg diesem sog. Inflationsverzehr trotz gestiegener Zinsen entgegenzuwirken, ist eine langfristige Investition, z.B. durch einen Fondssparplan. Je nach Anlageform sind hier langfristige Renditen von bis zu 8 % (Kosten beachten!) möglich.

Vom Cost-Average-Effekt profitieren

Ein weiterer Vorteil des Fondssparens ist der Cost-Average-Effekt. Denn durch die regelmäßigen Einzahlungen kaufst Du die Fondsanteile immer zu unterschiedlichen Preisen. Wenn die Preise hoch sind, erhältst Du weniger Anteile für Dein Geld. Sind sie niedrig, bekommst Du mehr.

Im Laufe der Zeit ergibt sich so ein Durchschnittspreis pro Anteil. Dieser liegt oft niedriger als der Durchschnittspreis, den du bei einer Einmalanlage zu einem bestimmten Zeitpunkt gezahlt hättest.

Zusätzlich mildert der Cost-Average Effekt das Risiko von Marktschwankungen, denn Du musst nicht den perfekten Zeitpunkt für den Kauf von Fondsanteilen finden. Da sich gute und schlechte Phasen immer abwechseln, ergibt sich im Laufe der Sparzeit eine stabile Rendite. So wirkt dein Fondssparplan als finanzieller Airbag, der dich durch die Höhen und Tiefen des Marktes trägt.

Im Laufe der Zeit ergibt sich so ein Durchschnittspreis pro Anteil. Dieser liegt oft niedriger als der Preis, den Du bei einer Einmalanlage zu einem bestimmten Zeitpunkt gezahlt hättest.

Zusätzlich mildert der Cost-Average-Effekt das Risiko von Marktschwankungen, denn Du musst nicht den perfekten Zeitpunkt für den Kauf von Fondsanteilen finden. Da sich gute und schlechte Phasen immer abwechseln, ergibt sich im Laufe der Sparzeit eine stabile Rendite. So wirkt Dein Fondssparplan als finanzieller Airbag, der Dich durch die Höhen und Tiefen des Marktes trägt.

Das richtige Produkt finden

Auf der Suche nach Fondssparplänen findet man unzählige Angebote. Welches Produkt das richtige für Dich ist, hängt mit Deinen individuellen Bedürfnissen und Zielen zusammen.

EVERGREEN bietet verschiedene Produkte für das Fondssparen an, die genau abgestimmt auf Deine Lebenssituation sind.

Nachhaltiger Sparplan: Sparen mit Mehrwert

Dir liegt Nachhaltigkeit am Herzen? Dann sorge dafür, dass diese auch bei Deinem Sparplan nicht zu kurz kommt. Für nachhaltiges Fondssparen findest Du mittlerweile eine Reihe von Angeboten und auch die Produkte von EVERGREEN sind nachhaltig.

Im Gegensatz zu einem herkömmlichen Sparplan berücksichtigt ein nachhaltiger Sparplan Umwelt‑, Sozial- und Governance-Aspekte (ESG). So investierst Du in Unternehmen, die ethische Praktiken und verantwortungsvolle Geschäftsmodelle verfolgen und den Übergang zu einer nachhaltigeren Wirtschaft fördern.

Aber auch unabhängig von ethischen Grundsätzen bringt ein nachhaltiger Sparplan viele Vorteile, denn er investiert in Unternehmen und Branchen, die bereits jetzt gut für Zukunftsthemen positioniert sind und damit langfristig vermutlich einen Wettbewerbsvorteil besitzen. Zum Beispiel, indem sie schon heute auf erneuerbare Energien setzen oder ihre Lieferkette ressourcenschonend gestalten.

In 3 Schritten zum erfolgreichen Sparplan

Damit das Fondssparen zum vollen Erfolg wird, gilt es 3 einfache Schritte zu befolgen. Sie helfen Dir, das Beste aus Deinem Fondssparplan herauszuholen.

Schritt 1: Setze dir klare Ziele

Bevor Du mit dem Sparen beginnst, solltest Du Dir klare Ziele setzen. Was willst Du erreichen? Ein finanzielles Polster aufbauen, für den Ruhestand sparen oder vielleicht sogar ein Eigenheim finanzieren? Der Anlagehorizont (=Zeit!) Deiner Ziele bestimmen, wie viel Risiko Du eingehen kannst und welche Art von Sparplan am besten zu Dir passt.

Schritt 1:

Setze Dir klare Ziele

Schritt 2: Achte auf die Kosten

Schritt 2:

Achte auf die Kosten

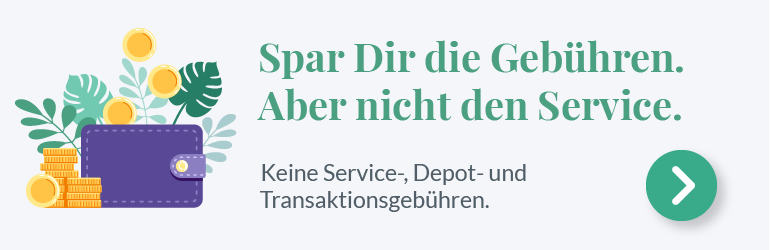

Hohe Gebühren können Deine Rendite erheblich schmälern. Achte daher bei der Auswahl Deines Anbieters auf die Kosten. Vergleiche verschiedene Anbieter und wähle einen aus, der transparente und faire Preise bietet. Bei EVERGREEN zum Beispiel zahlst Du lediglich die Fondskosten von 0,79 % pro Jahr. Zusätzliche Gebühren gibt es nicht.

Schritt 3: Bleib dabei

Fondssparen ist kein Sprint, sondern ein Ausdauerlauf. Aber für alle, die durchhalten, wartet am Ende auch ein Gewinn. Also heißt es dranbleiben und regelmäßig einzahlen, auch wenn der Markt schwankt. Denn nur so profitierst Du am Ende vom Cost-Average- Effekt.

Schritt 3:

Bleib dabei

Kosten im Blick: Wie Gebühren Deinen Fondssparplan beeinflussen

Wie in Schritt 2 bereits erwähnt, ist es beim Fondssparen besonders wichtig, auch die Kosten im Auge zu behalten. Denn diese können den Erfolg Deines Sparplans maßgeblich beeinflussen und über die Jahre einen erheblichen Unterschied machen.

Angenommen, Du zahlst monatlich 100 Euro in Deinen Fondssparplan ein und erzielst eine durchschnittliche jährliche Rendite von 6 %.

Nach einer Anlagedauer von 20 Jahren hättest Du bei Kosten von 1 % pro Jahr am Ende rund 49.000 Euro angespart.

Erhöhen sich die Kosten jedoch auf 2 %, sinkt Dein Endbetrag auf etwa 45.500 Euro. Das sind 3.500 Euro weniger, nur wegen 1 % mehr an Kosten.

Das Rechenbeispiel zeigt, wie wichtig es ist, bei der Auswahl Deines Anbieters auf die Kosten zu achten. Achte auf transparente Preisstrukturen und vergleiche verschiedene Anbieter. Bei EVERGREEN zum Beispiel zahlst Du lediglich die Fondskosten von 0,79 % pro Jahr. Zusätzliche Gebühren gibt es nicht. Weder für Depot noch für Transaktionen oder den Service.